扣非利润两年连降、研发投入不足 0.11%,重庆啤酒经营隐患凸显

(图源:重庆啤酒官网)

酒业市场浪潮更迭,行业角逐愈发激烈,各家企业发展走势逐步拉开差距。身处变局之中的重庆啤酒,2025 年业绩表象亮眼却难掩内里隐忧。

账面利润稳步走高,核心主业盈利却连续两年回落,年末季度更是陷入亏损泥潭。费用开支持续走高,研发投入不断收缩,常年高额分红又不断挤占发展储备资金,创新日渐乏力。

多重压力交织之下,企业发展或将面临挑战,资本市场估值也随之明显回调,公司股价相较巅峰大幅回落,昔日高光似乎已然褪去。

2025 年重庆啤酒实现营业总收入约 147.22 亿元,同比增长约 0.53%,增速较上一年度营业收入规模小幅回暖。

(图源:财报)

季度经营业绩起伏较为明显,年末市场消费需求偏弱对经营形成拖累,2025 年第四季度单季营业收入约 16.63 亿元,营业收入体量在全年占比不足 12%;2025 年第四季度公司归属于上市公司股东的净利润约 -1003.38 万元,扣非净利润亏损额度扩大至约 -3433.97 万元,也是全年唯一亏损季度。

(图源:财报)

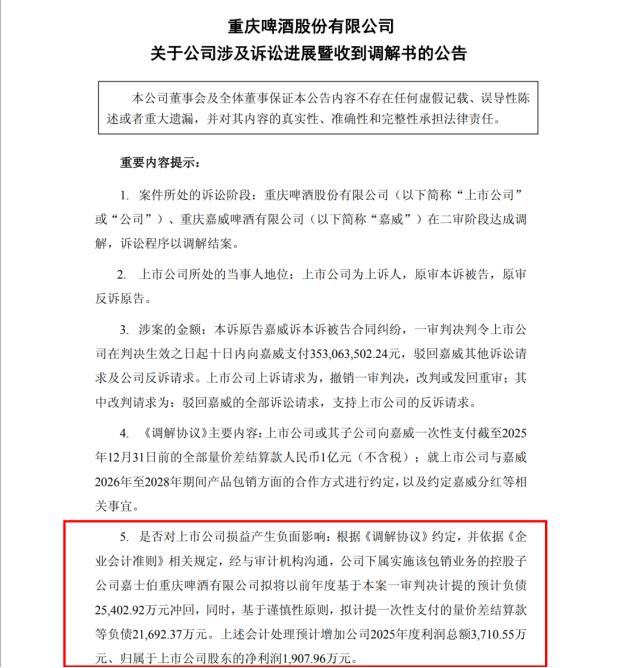

2025 年公司实现归属于上市公司股东的净利润约 12.31 亿元,同比增长约 10.43%,账面利润实现双位数提升。而当期利润变动受到非经常性项目影响:2025 年末,重庆啤酒与重庆嘉威多年包销合同纠纷达成司法调解。公司前期针对一审 3.53 亿元赔付结果,已累计计提 2.54 亿元预计负债。

(图源:公告)

本次调解确定一次性结算款项及未来三年固定包销条款,公司冲回前期计提负债 2.54 亿元,同时新增计提相关负债 2.17 亿元,差额形成 3710.55 万元税前一次性收益,计入 2025 年度非经常性损益。

公司扣非净利润同比下降约 2.78% 至约 11.88 亿元,纵向对比来看,2023 年、2024 年公司的扣非净利润分别约为 13.14 亿元、12.22 亿元,该项指标已连续两年出现下滑,主营业务盈利水平呈现下行态势。

对此,知名战略定位专家、福建华策品牌定位咨询创始人詹军豪表示:" 重庆啤酒连续两年主业盈利水平走低,2025 年四季度主业更是出现亏损,有多方面因素导致。一方面行业整体需求趋于平淡,高端产品拓展不及预期,另一方面阶段性成本与费用叠加,进一步压缩了利润空间,经营压力持续显现。"

公司扣非净利润的下滑,或与其费用端的攀升有所关联。2025 年,公司的销售费用、管理费用分别约为 26.55 亿元、5.98 亿元,分别同比增长约 5.66%、15.77%。两项费用之和占营业收入比例约 22.10%,经营费用压力有所增加。同期,公司研发费用同比下降约 29.94%,仅为约 1588.05 万元,费用结构呈现 " 销售、管理费用抬升,研发投入收缩 " 的特征。

(图源:财报)

对此,中国企业资本联盟中国区首席经济学家柏文喜认为:" 销售费用上涨 5.66% 却未能换来营收增长,说明边际投入产出比已显著恶化——渠道费用更多用于维持存量份额而非拓展增量,属于典型的‘防御性烧钱’;管理费用激增 15.77% 则暴露内部效率问题,可能涉及股权激励摊销、组织架构调整或数字化投入,但在营收停滞背景下,这种刚性费用会直接侵蚀利润弹性。"

同时,詹军豪表示:" 重营销、轻研发的取向,虽能短期控制整体支出,却会削弱企业技术与产品创新的基础。"

进入 2026 年一季度,重庆啤酒业绩承压。公司营业总收入约 43.50 亿元,同比下降约 0.12%,营业收入首度出现同比回落。当期归属于上市公司股东的净利润约 4.38 亿元,同比下降约 7.40%;扣非净利润约 4.34 亿元,同比下降约 7.07%,利润下滑幅度高于营业收入变动幅度,企业整体盈利能力出现弱化。

(图源:财报)

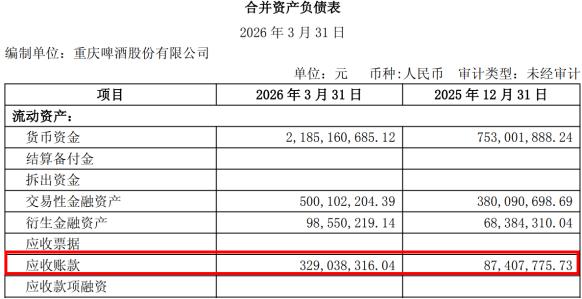

截至 2026 年 3 月末,公司应收账款余额约 3.29 亿元,对比 2025 年末约 0.87 亿元增幅达到约 276.44%。应收账款规模大幅增长,或与企业调整销售信用政策相关:据公司 2025 年年报披露,当年年末应收账款同比增长约 37.82%,主要系经销商信用授信额度增加。

(图源:财报)

在詹军豪看来:" 经销商信用政策放宽,使得应收款项大幅增加,虽能短期带动铺货,但回款周期拉长,不仅影响现金流稳定,还暗藏坏账风险,盈利质量有所下降。"

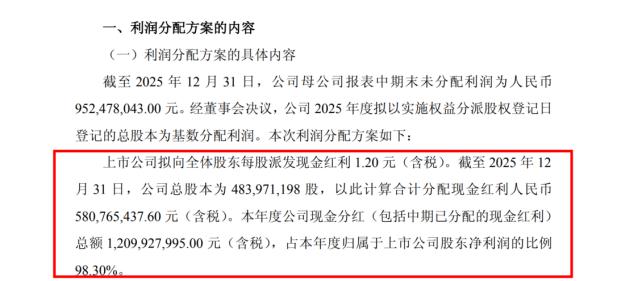

2025 年公司现金分红总额约 12.1 亿元,分红率达到 98.3%,当年绝大部分净利润用于股东分红。近五年控股股东嘉士伯通过多重分红渠道累计获取分红规模较高,高额分红压缩企业留存收益,可投入产品研发、渠道搭建、产能升级的资金体量受限。

(图源:财报)

对此,詹军豪指出:" 公司长期维持高额分红,利润大多用于回馈股东,内部留存资金偏少,会限制后续产能建设、技术升级等再投入,企业抗风险能力随之下降。"

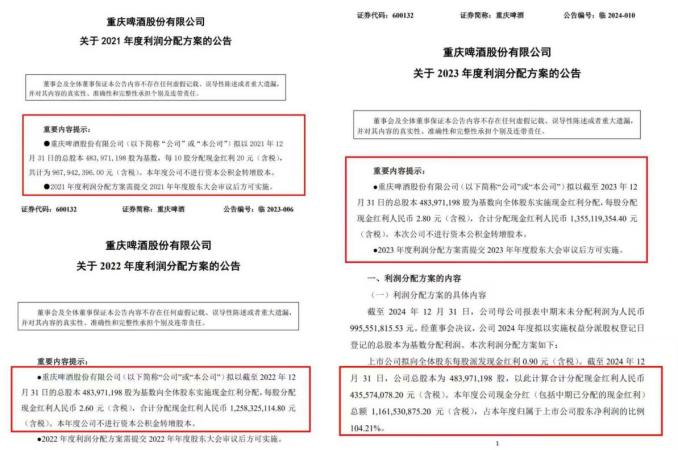

回顾往年,2021 — 2024 年,公司分红率长期维持高位,分别达 83.00%、99.58%、101.39%、95% 以上,多年近乎全额甚至超比例分红,长期高额利润分配无疑会压缩公司内源发展资金。2025 年公司研发投入不足营业收入的 0.11%,远低于行业头部企业投入水平。

(图源:财报)

横向对比来看,青岛啤酒、燕京啤酒、珠江啤酒 2025 年研发费用分别约 1.22 亿元、4.05 亿元、1.89 亿元。三家企业同期研发费用率依次约 0.38%、2.64%、3.22%。相较之下重庆啤酒创新投入力度明显不足。不仅如此,同行普遍加码研发投入,重庆啤酒反而缩减相关开支,创新投入力度差距进一步拉大。

(图源:财报)

在柏文喜看来:" 啤酒行业虽非高科技赛道,但低度酒、精酿化、健康化(零糖低卡)及供应链低碳改造正重塑竞争规则。重啤的研发收缩,实质是将其高端化战略完全押注于品牌叙事与渠道推力,而非产品力的持续迭代。这种‘营销驱动型’增长在行业上行期可行,但在消费分级深化时,缺乏技术护城河的高端定位极易被模仿和瓦解。"

创新投入短板叠加经营承压,也直接反映在资本市场价值表现之上。重庆啤酒昔日行情已然如烟消散,截至 2026 年 5 月 25 日,重庆啤酒收盘价报 51.06 元 / 股,对比同年 3 月 18 日 59.85 元的价位,区间跌幅达 14.69%。回望过往巅峰,2021 年 7 月 22 日股价曾触及 181.05 元 / 股,如今相较历史高点大幅回落,市场估值早已不复当年光景。

(图源:雪球 APP)

对此,柏文喜表示:" 重庆啤酒的困境并非单一经营问题,而是‘外资控股架构—高分红策略—低研发投入—渠道信用透支’形成的闭环陷阱。在啤酒行业从‘规模高端化’转向‘品质精深化’的拐点期,重庆啤酒若继续以财务手段(分红、赊销)掩盖战略投入不足,其在中国市场的竞争力恐将进一步边缘化。对于投资者而言,需警惕其‘高股息’表象下的资产空心化风险。"