水井坊迎来“华润解法”:干晓峰能否打破跨界者魔咒?丨名酒穿越大变局

水井坊又换帅了。

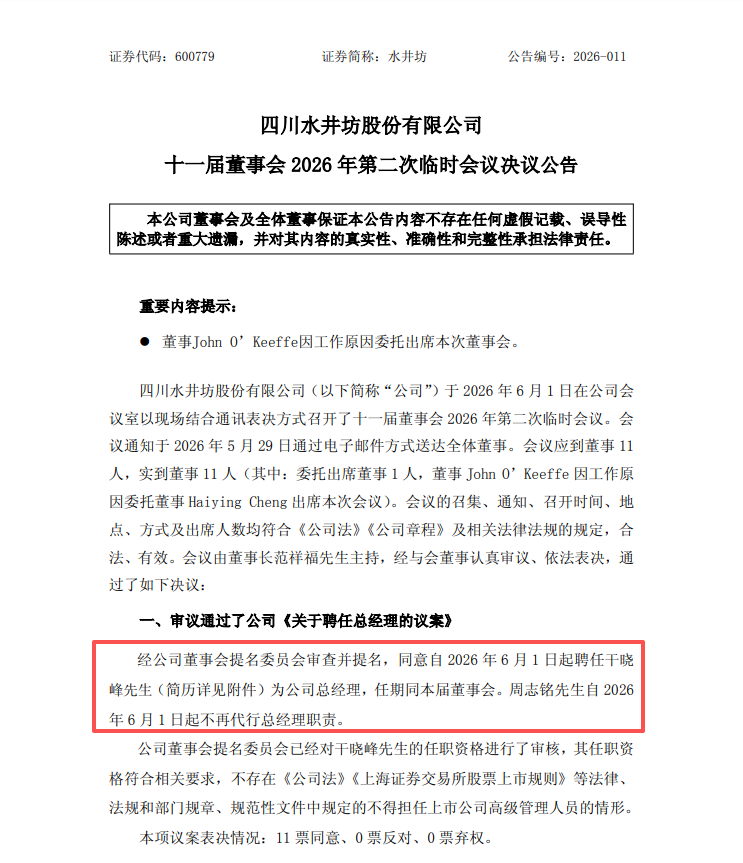

6月2日,水井坊一纸公告聘任干晓峰出任公司总经理,同时提名其为董事候选人。从上一任总经理胡庭洲离任到新人敲定,间隔不足一个月。

这种“闪电换帅”的节奏,对于水井坊这家有着“中国白酒第一坊”之称的企业来说,早已不是新闻。但这一次有所不同。

图 | 水井坊公告

干晓峰的履历打破了水井坊多年来“外籍高管+跨国背景”的固定模板。这位现年54岁的酒业老兵,没有帝亚吉欧体系的工作经历,也不讲英语,但他带来了另一样东西:华润系在白酒领域跌跌撞撞的实战经验。

对于已经连续换帅、业绩承压、被市场反复质疑“外资能否做好中国白酒”的水井坊而言,干晓峰的到任,是一次押注,更是一场豪赌。

水井坊又迎新帅,“华润系”成为新变量

回顾水井坊的总经理名单,几乎是一部“中国白酒外资化管理”的实验史。从柯明思到大米,再到艾恩华,历任总经理均为外籍人士,具备跨国酒企管理经验。

这些人的共同使命,是将帝亚吉欧的国际化标准与本土白酒运营相结合,推动水井坊从区域品牌跃升为全国性次高端标杆。

在外界看来,他们开局就拿了一把“天胡牌”,因为无论是水井坊的深厚底蕴,还是水井坊已经在业内奠定的“第一坊”的名气,都已经有了很好的市场故事。

然而,这套洋高管模式的成效并不尽如人意。在水井坊历年财报中,公司从2013年到2024 年间营收增长超5倍,但增长质量一直备受质疑。

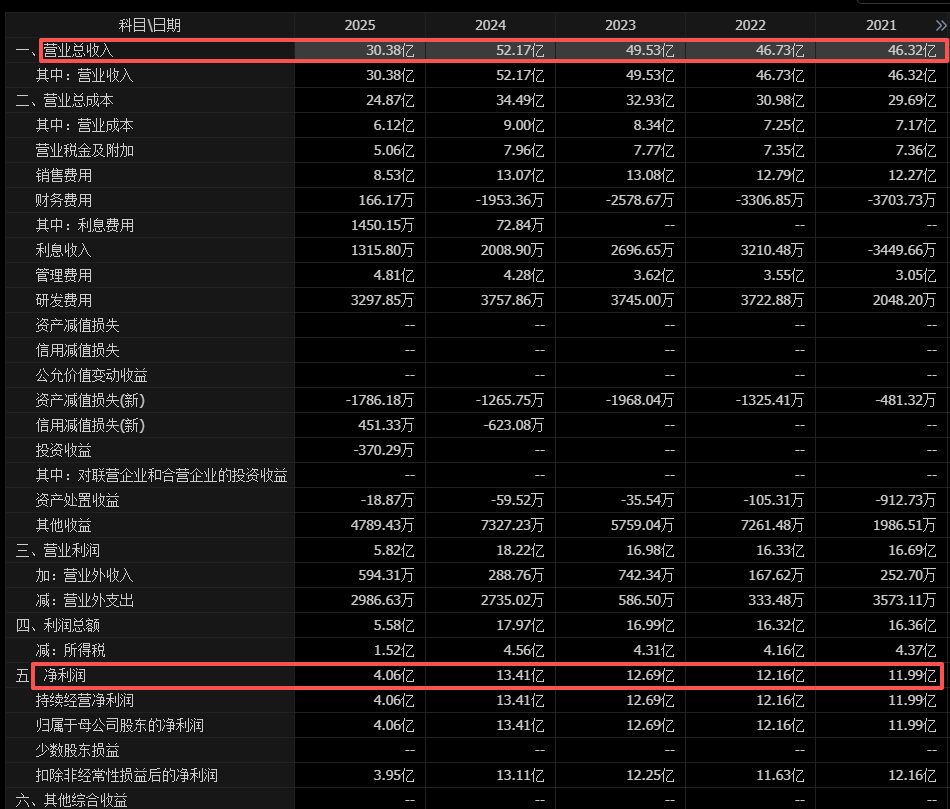

2025年,水井坊业绩遭遇断崖式下滑,当年营业收入为30.38亿元,同比减少41.77%;归母净利润为4.06亿元,同比减少69.73%;扣非净利润为3.95亿元,同比减少69.89%;经营活动产生的现金流量净额为-6.24亿元,同比减少183.96%。这是水井坊自外资控股以来面临的最严峻挑战。

图 | 水井坊业绩数据

在此背景下,干晓峰的登场或标志着水井坊用人逻辑的根本转向,即从“国际化标准”转向“本土化实战”。

干晓峰的履历具有鲜明的“双赛道”特征。根据公开资料,他职业生涯早期深耕啤酒行业,先后任职荷兰喜力啤酒东南区销售负责人、华润雪花啤酒广东区域公司副总经理兼销售公司总经理、总部夜场部总经理、海南销售分公司总经理。

2022年,干晓峰正式跨界白酒领域,出任华润酒业旗下山东景芝白酒公司总经理,完成了从啤酒到白酒的赛道切换。

与前任相比,干晓峰的最大不同在于“接地气”。他不是从跨国公司的标准化流程中走出来,而是在中国市场一线摸爬滚打成长起来的实战型管理者。

那么,水井坊究竟看上了干晓峰的哪些特质?

图 | 景芝白酒

答案或许藏在景芝白酒的案例中。根据公开信息,干晓峰执掌景芝期间,推行了一系列打破白酒行业传统的改革举措。

第一是产品端精准锚定“芝香战略”和“老酒战略”,重点打造真年份系列核心单品;第二是渠道端创新推行“少压货、重动销、稳价盘”的良性经营理念,配套阶梯返利、终端陈列补贴、宴席专项扶持等落地措施;第三是组织端精简冗余层级,建立市场化绩效激励体系。

这套打法在 2024 年上半年收到成效,景芝白酒实现销售额同比逆势增长,成为华润酒业旗下唯一圆满完成年度经营目标的白酒企业。

对于当前正深陷“渠道库存积压、价格体系崩坏、终端动销疲软”三重困境的水井坊而言,干晓峰的这套“快消标准化体系+白酒本土化落地”的复合能力,或许就是其迫切需要的解药。

华润系的“白酒魔咒”,干晓峰能否破解?

截至目前,干晓峰尚未有关于水井坊未来战略的规划公开。但干晓峰的到任,让市场不可避免地联想到一个更深层的问题:华润系在白酒领域到底行不行?

答案并不乐观。回顾华润的白酒布局,几乎是一部屡战屡败的血泪史。

2022年,华润啤酒以123亿元巨资收购贵州金沙酒业55.19%股权,创下当时白酒行业最大并购案。然而,这笔交易很快沦为“价值陷阱”。2025年报中,金沙酒业计提商誉减值高达28.77亿元,吞噬了公司大部分利润。

与此同时,华润系入主的金种子酒同样表现惨淡,业绩持续低迷。至于景芝白酒,虽然干晓峰实现了逆势增长,但整体体量仍然有限,与华润当初“打造白酒第二增长曲线”的雄心相去甚远。

更耐人寻味的是,曾经主导华润白酒战略的关键人物,华润啤酒董事会主席侯孝海,也在 2026年初宣布辞职。虽然官方声明称其因“个人原因”离职,但外界普遍将其与白酒业务的不及预期联系在一起。

在业内看来,华润系在白酒领域至今未能拿出一份令人信服的成绩单,问题的核心或在于,啤酒与白酒的操盘逻辑存在本质差异。

啤酒是典型的快消品,竞争核心在于渠道效率、终端覆盖和品牌曝光。而白酒,尤其是次高端及以上价位的白酒,其消费逻辑是社交货币。对于白酒而言,渠道的核心不是铺货率,而是控价能力和圈层渗透。华润系将啤酒那套“深度分销、终端为王、促销拉动”的打法照搬到白酒领域,结果往往是“量上去了,价崩了”。

干晓峰在景芝白酒的实践,虽然有所改良,但依然带有浓厚的啤酒思维烙印。从他推行的“少压货、重动销、稳价盘”策略来看,这本质上是对快消品精细化运营的延伸,而非对白酒品牌价值构建的深刻理解。

如果把景芝经验放在水井坊上,或许并不适配。

首先,水井坊面临的是“高端化受阻”的结构性困局。核心产品臻酿八号与井台长期处于价格倒挂状态,终端售价低于出厂价,经销商利润被严重挤压,渠道信心脆弱。干晓峰在景芝积累的“终端动销”经验,并不能直接解决水井坊的品牌溢价问题。

其次,水井坊的产品结构相对单一,缺乏清晰的差异化卖点。干晓峰在景芝可以依托“芝香型”的品类差异,在小区域做特产化和差异化,但水井坊需要面对如何在同质化严重的次高端浓香赛道中杀出一条血路。

再次,水井坊的渠道生态远比景芝复杂。作为全国性次高端品牌,水井坊的经销商体系盘根错节,利益关系错综复杂。干晓峰在景芝推行的扁平化改革、市场化激励等举措,放到水井坊这样的体量和复杂度上,能否顺利推进,存在极大不确定性。

可以说,水井坊当前最需要的“品牌战略重构”和“价值体系重塑”,干晓峰尚未展现出足够的履历支撑。

换帅之后,水井坊的时间窗口正在收窄

对于水井坊而言,干晓峰的到任是一场“与时间赛跑”的赌局。而这场赌局背后,白酒行业更宏大的变局正在展开。

从业绩层面看,水井坊已经到了不能再输的节点。同时,在这个大吃小、强并弱白酒业洗牌阶段,水井坊作为“川酒六朵金花”中唯一无地方国资控股、由外资绝对控股的企业,在业内看来也是最容易被整合的对象。

市场早已捕捉到这一信号。根据公开报道,帝亚吉欧全球战略近年加速向威士忌、伏特加等标准化烈酒集中,2025 年出售东非啤酒业务,2026 年评估印度子公司。

尽管官方多次否认出售水井坊,但其 CFO 在2026年1月投资者会议上坦言:“我们不会贱卖任何资产,但若出现无法拒绝的报价,当然会认真考虑。” 此言或也为水井坊的未来走向埋下伏笔。

那么,干晓峰的到任,是否与这种潜在的“卖身”逻辑有关?

在业内一种合理的推测是,帝亚吉欧意识到,在白酒行业深度调整期,继续沿用洋高管模式已经失效,必须引入真正懂中国白酒、懂本土市场的操盘手,先稳住基本面再图后续。

如果干晓峰能够迅速扭转颓势、修复业绩,水井坊无论是继续独立发展还是寻找战略投资者,都更有谈判筹码。反之,如果干晓峰也铩羽而归,水井坊很可能加速滑向被整合的命运。

干晓峰的履历,恰好符合这个过渡期操盘手的角色定位。他具备实战能力,能够快速落地见效;他深谙快消精细化运营,能够短期内优化渠道、改善动销;他有过白酒企业全盘管理经验,不至于水土不服。

换句话说,当前的干晓峰更可能是一个“稳住局面”的人,而非“创造奇迹”的人。

但对于当前水井坊真正需要的,是重新定义自己在白酒价值链条上的位置,重新构建与消费者之间的情感连接,重新找回“中国白酒第一坊”应有的尊严。干晓峰能做的,就是给这场重生争取时间,至于能否真正成功,时间会给出最终的答案。

*图片来源:水井坊官网,景芝白酒官微、部分图源网络