- 2020-11-19

- 2020-04-23

- 2020-04-09

- 2020-03-04

- 2020-03-06

- 2019-12-05

- 2019-11-29

- 2019-05-06

一天赚1.3亿,美国“巨无霸”被中国同行挤下神坛?

中国最赚钱的饮料企业是哪一家?

在不同的统计口径下,这个问题的答案也不止一个:可口可乐、百事可乐、农夫山泉、贵州茅台……但在啤酒这个古老的饮料门类里,答案几乎是唯一的:百威英博。

确切来说,是百威英博在亚洲区域的分公司:百威亚太。

早在19世纪下半叶,“百威啤酒”这一品牌就已创立,此后经历复杂的扩张和并购,其业务范围扩大到全球近50个国家,旗下经营着300多个品牌,包括百威、科罗娜、时代(Stella Artois)等等。 背靠百威英博的悠久历史和雄厚财力,百威亚太在中国同样执行“大鱼吃小鱼”的收购策略,将哈尔滨、雪津、金陵、金士百等多个本地啤酒厂或啤酒品牌收入囊中。

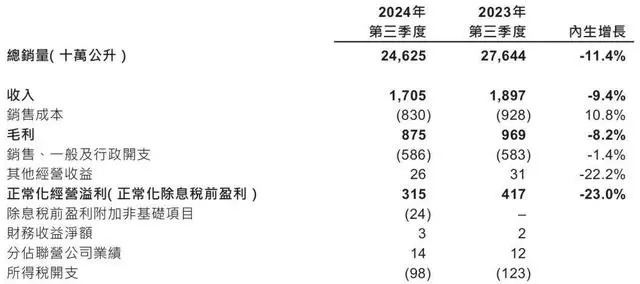

当然,即使有着庞大规模和经营韧性,在中国啤酒产量达峰后的平台期,百威亚太仍要面临艰巨的挑战。10月31日,百威亚太发布2024财年第三季度财报。数据显示,该季度税前利润同比减少23%,中国区市场贡献的收入下降了16.1%。

在中国市场的业绩,也拖累了其母公司百威英博的财务表现。2024年第三季度,其总销量同比下降了2.4%,收入同比微增2.1%,低于前三季度均值。

面对行业环境的变化,这个啤酒行业的“祖师爷”将采取何种市场策略?这同样引发了华润、燕京等中国同行们的关注。

无限并购之王

2023年,中国啤酒总产量达到3789万千升。

在这个业已发展成熟的广阔市场中,青岛、华润、燕京等老牌酒企均有极强竞争力,但直到2023年,百威亚太依然以高达68.6亿美元(约合492.5亿元人民币)的营收规模,占据无可争议的龙头地位——按这个数字计算,它平均每天入账1.3亿元。

百威亚太之所以能在中国市场攻城略地,主要归功于其熟练的并购能力。其母公司百威英博,本身就是一家经历过多次并购组合的跨国公司。

1987年,比利时的两家区域性酒厂合并为“英特布鲁”;1995年,英特布鲁上演“蛇吞象”收购,买下加拿大啤酒巨头拉巴特集团;2004年,英特布鲁与巴西安贝夫公司合并为“英博”;2008年,英博又斥资520亿美元,将百年品牌“百威”收入囊中,更名为“百威英博”。

并购式增长,既是啤酒行业通行的生存法则,也让百威英博在华业务如滚雪球般壮大。

早在1984年,“英特布鲁”就与北京五星、广州珠江等啤酒厂开展技术合作。之后数十年里,这家公司一边在海外纵横捭阖,一边在中国收购了南京金陵、温州双鹿、宜昌雪豹、福建雪津、河南维雪、吉林金士百等多个区域性啤酒品牌,逐渐在中国啤酒行业占据重要地位。

其中,最负盛名的品牌莫过于哈尔滨啤酒,它曾是中国历史最悠久的本土啤酒厂,至今仍是东北地区的人气之王。当消费者畅饮本土气质浓郁的“哈啤”时,他们可能很难想到,其背后是一家跨国企业盘根错节的资本网络。

旺盛的产能、强壮的渠道,构成了百威亚太持续扩张的两块底盘。

目前,百威亚太在中国拥有湖北武汉、福建莆田、四川资阳、浙江台州、广东佛山、江苏宿迁等数十处啤酒产线。2023年,其在亚太地区西部(包括中国、印度、越南)的啤酒总销量达到812万千升。

渠道方面,受益于其直供模式,百威、科罗娜等品牌对娱乐夜店和大型餐饮门店渗透较深。百威亚太财报显示,2024年9月,其B2B数字平台已扩展至306个城市,贡献了当月70%的净收入。

面向C端消费者,百威亚太也不断通过赞助赛事、签约明星、直播投流等方式,持续放大自身的品牌声量。例如,今年双11期间,百威与菜鸟物流联合举办了“仓库直播”,以“边直播边发货”的形式吸引消费者观看。

一顶沉重的王冠

当然,百威亚太在中国市场进行一系列娴熟的资本操作时,它的对手们也在蜂拥而上。

2024年上半年,燕京啤酒净利润增长47.5%;青岛啤酒净利润增长6.3%;华润啤酒利润微增1.9%,白酒业务收入大增20.6%;背靠嘉士伯集团的重庆啤酒,也交出了销量、营收和利润三重增长的答卷。

华润、青岛、燕京、重庆,再加上百威亚太,这五大巨头占据了中国啤酒市场超过90%的份额。这也意味着,在这个发展成熟的存量市场中,任何一名玩家想要取得生意增量,都必须从对手的口中争夺。

自己的业绩停滞固然难堪,对手的进步更让人忧心。百威亚太之所以在中国市场陷入泥潭,其原因可以从高、低两端来分析。

首先,“高端化”的牌已经出尽。

百威亚太可说是引领高端化的先驱,一罐500ml装的百威啤酒能卖到近10元,这个价位带曾经是燕京、青岛们的理想标杆。

随后,高端化很快成为业界共识,例如,青岛推出了1903、奥古特A系列,燕京推出U8、S12皮尔森等大单品。各家品牌也纷纷“卷”向精酿领域,用更精致、更具文化特色的精酿啤酒吸引年轻消费者入局。百威一家独大的红利期逐渐过去。

其次,本土品牌在下沉市场的渠道优势开始显现。

青岛、雪花等“原生”区域性品牌,对小镇餐馆、夫妻老婆店等渠道有着极强的渗透力。反观百威亚太,其强势渠道仅集中于夜场娱乐、高端餐饮等场景,即使收购了一众国产啤酒品牌,也未能将其运营好,其“台柱子”哈尔滨啤酒还在今年4月被爆出“呕吐毒素超标”的负面新闻,销量一再承压。

百威亚太CEO杨克此前在接受媒体采访时认为,高端啤酒在中国市场的渗透还有进一步提升空间,“中国是全球最大的啤酒市场,在中国消费的啤酒中,仅有17%属于高端啤酒,相比之下,西方国家的高端和超高端啤酒消费比例超过40%。”在最近的一次行业交流会上,百威集团全球首席执行官邓明潇也明确表示,百威将延续高端化战略。

为了守住自己“高端龙头”的地位,百威亚太已经做过不少努力。例如,在产品端,它推出了金尊、黑金等高端系列新品,可追溯至农场的百威大师有机啤酒,开设BrewDog精酿啤酒屋,上线臻藏限定礼盒等;在消费人群的触达上,举办“百威风暴电音节”、“科罗娜携程旅游”等活动,通过联合更多消费场景,持续扩大自身在法定饮酒年龄世代中的覆盖范围。

值得一提的是,百威中国区还在最近迎来新任总裁——Fabio Sala,这位47岁的巴西人,已经为百威英博供职多年,从巴西啤酒巨头安贝夫旗下的一名销售经理做起,历经多个销售管理岗。在出任百威中国区总裁前,他是百威英博在比利时、荷兰、法国和卢森堡市场的总裁。业内人士认为,新总裁的到任或将更好地整合资源,拓展电商等新兴渠道,巩固百威亚太的龙头地位。

在中国市场之外,韩国和印度是百威亚太近期的运营重点。杨克在财报中表示,这两个国家市场“延续商业增长动能,推动市场份额持续增长”。但考虑到印度市场的高端消费者容量,和韩国市场一贯的竞争烈度,它们恐怕很难成为长期支撑百威亚太的引擎。

“欲戴王冠,必承其重”。在啤酒这个古老的饮料门类里,百威亚太还要付出更多努力,才能戴稳头上那顶沉重的王冠。

来源:钛媒体APP 天下网商 朱之丛