- 2020-11-19

- 2020-04-23

- 2020-04-09

- 2020-03-04

- 2020-03-06

- 2019-12-05

- 2019-11-29

- 2019-05-06

韩国市场“国产啤酒争霸赛”和“进口啤酒排名赛”开启,谁能成赢家?

近年来,韩国的啤酒市场可谓开启了“国产啤酒争霸赛”和“进口啤酒排名赛”。

尤其是2023年的国内市场,海特真露、OB啤酒、乐天七星饮料等韩国代表酒类企业带领自己的主打啤酒或新啤酒品牌大显神通,进口市场上日本朝日Super Dry啤酒一鸣惊人!

传统酒业巨头与手工初创公司,主流啤酒与精酿啤酒之间也不乏你争我夺。韩国精酿啤酒行业冉冉升起,却又在近期惨遭挫败:

图片来源:海特真露

海特真露不仅仅满足于烧酒市场的第一,还将目光瞄向“啤酒第一”。它在2019年推出的Terra啤酒仅2022年一年就售出10亿瓶,销量蒸蒸日上,但海特真露仍渴望更进一步。于是,2023年4月它又推出了 “Kelly” 这款新品啤酒。两款产品“联合作战”,以增加韩国啤酒市场的占有率。

自2012年以来一直占据韩国国内啤酒市场第一位的OB,对“国民啤酒”Cass和另一款野心之作Hanmac进行了大范围营销。除此之外,在2023年3月还举办了“最适合Cass啤酒的五花肉店是哪家”活动和一场体验型Cass展示会,再次大力宣传Cass品牌啤酒。

乐天七星饮料也计划通过“Kloud”的更新上市来扩大市场占有率。为此,近期还进行了Kloud相关品牌的商标注册。

据一家大型超市透露,2023年4月海特真露占韩国国产啤酒销售额的48.5%,领先OB(44%)4.5个百分点。另一家大型超市里的海特真露啤酒品牌“Terra”和“Kelly”的销售占有率在5月1日至16日达到48%,比OB的“Cass”和“Hanmac”啤酒占有率(42%)高出6个百分点。

最终,海特真露在大型超市内重新夺回啤酒销售额第一的位置,终于摆脱“万年老二”的称号。2023年这次“争霸”是海特真露时隔整整12年再次超过OB。

然而对“海特真露重回第一”持有“这只是暂时现象”此类悲观态度的人不在少数,大家都对“Kelly”能否披荆斩棘继续保持高销量投以密切关注。

韩国国内啤酒市场概况

01 酒业巨头与主流啤酒

十多年前,韩国啤酒市场完全是双头垄断,东方啤酒厂和海特真露这两家领先的生产商控制着韩国超过 90% 的啤酒市场。几年后,韩国啤酒行业迎来了新变化,韩国啤酒市场由两家主导变为三家主导。第三家啤酒生产商乐天七星于 2014 年推出“Kloud”品牌进入该行业。它的加入削减了前两家老牌啤酒生产商的市场份额,这三家大型啤酒企业合计占2019年啤酒销量的近85%。

百威英博旗下的东方啤酒厂(OB)是韩国最大的啤酒生产商。根据销售收入,东方啤酒占据韩国啤酒市场约 50% 的市场份额。OB拥有韩国“国民啤酒”品牌Cass,以及OB Golden Lager和Cafri等其他畅销主流啤酒。此外,该公司还在韩国进口和分销许多百威英博品牌,包括百威、科罗娜、Beck's、Stella Artois、Leffe 和 Löwenbräu。

海特真露(HiteJinro)是韩国第二大啤酒生产商。该公司是两家酒类公司海特啤酒和真露的合并。海特真露的啤酒业务过去数年一直亏损,直到2019年凭借“Terra”啤酒和“真露回来了”烧酒的人气,销售额突破111.5亿元,实现扭亏为盈。该公司在啤酒市场的份额从2018年的27%上升到2019年的33%。

02 小型企业与精酿啤酒

前几年,潜力巨大的韩国精酿啤酒行业一直在稳步增长。据韩国精酿啤酒协会透露,韩国国内精酿啤酒市场规模从2013年的0.52亿元逐渐增加至2017年的2.4亿元、2019年的4.4亿元、2020年的6.6亿元、2021年的8.5亿元。与此同时,韩国国内精酿啤酒生产企业数量从2015年的72家增至2021年的159家,增长了约2.2倍。

不难看出,新冠疫情期间是精酿啤酒的腾飞时期。当时由于营业限制,精酿啤酒不再通过精酿啤酒专卖店和酒吧等渠道消费,而是被限制在了居家消费。因此,它开始通过超市或便利店等渠道来开拓销路,摸索生存之路。

2020年精酿啤酒在连锁便利店的销售额增长了 500%以上,上涨的主要原因是法规的放松。2020年税收修订法案规定,根据啤酒销量征税而不是根据生产成本征收从价税。因此,在税收较低的情况下,韩国精酿啤酒公司可以给便利店提供折扣。

更幸运的是它的崛起与抵制日本啤酒运动相重合,而精酿啤酒很好地抓住了这个机会,再加上“熊牌啤酒”的大卖,它慢慢站稳了脚跟。二三十岁的韩国人也推动了这一精酿啤酒运动的发展,口味多样成为吸引年轻一代的闪光点,他们的购买量占韩国精酿啤酒总销量的50%以上。韩国精酿啤酒业在崛起,但危机也潜伏在后。

从2022年开始,精酿啤酒销售的增长开始急剧下降。从作为精酿啤酒主要销售点的三家便利店(CU、GS25、7-Eleven)2022年的销售增长率来看,它们分别为60.1%、76.6%、65%,还不到2021年(CU 255.2%、GS25 234.1%、7-Eleven 229%)的一半。

济州啤酒

精酿啤酒的人气停滞不前,导致生产精酿啤酒的代表企业业绩也非常糟糕。以2021年精酿啤酒行业中首次在KOSDAQ市场上市的济州啤酒为例,2023年它的第一季度销售额约为0.26亿元,同比减少25.4%;营业损失约为0.12亿元,同比增加39.3%。以熊牌啤酒闻名的七福乐公司情况也比较惨淡。2023年第一季度的销售额为0.3亿元,与前一年的0.56亿元相比减少了一半。

熊牌啤酒

精酿啤酒之所以陷入目前的危机状况,根本原因正是失去了认同感。精酿啤酒是指由独立资本经营的小酒厂以独创、个性化的方式生产的啤酒。精酿啤酒的认同感来源于自由使用啤酒的基本原料麦芽、啤酒花、酵母以及多种水果或香草等在各酿酒厂以个性风格制作啤酒。消费者最初为精酿啤酒欢呼的原因也是精酿啤酒将多样性和独创性作为优先价值,具备高品质。

几年后的今天,作为腾飞翅膀的便利店渠道变成禁锢精酿啤酒成长的锁链,变成精酿啤酒认同感丧失的推手。便利店的“4罐61~67元”的营销手段确定了供货单价的上限,而能够展现各企业特色的高品质啤酒很难达到这样的生产单价,他们只能提供满足供货单价的低风味“合作啤酒”。精酿啤酒抛开了自身优点,集中于“没有个性的多样性”,结果便导致精酿啤酒与现有啤酒的差异性变得模糊,逐渐失去与其他酒种抗衡的竞争力。

有评论说,“为了精酿啤酒不就这样倒下,实现反弹,需要恢复认同感。”

他们认为多种丰富的味道和香气是精酿啤酒区别于现有啤酒的认同所在,因此应该集中精力生产优质啤酒。酒类业界相关人士评价道:“因为隶属于便利店渠道的低品质精酿啤酒无法打破局面,所以应该优先回到最基本的一环,制作高品质啤酒。”

韩国精酿啤酒协会会长李仁基表示,“将以协会为中心加强精酿啤酒企业间的联合,进行组织宣传,扶持酿酒技术,共同摸索出口销路,重新树立精酿啤酒价值,努力打造能够互助共生的坚实生态系统。”

当韩国国产啤酒争斗不休时,在背后默默发力的是进口的日本朝日啤酒。

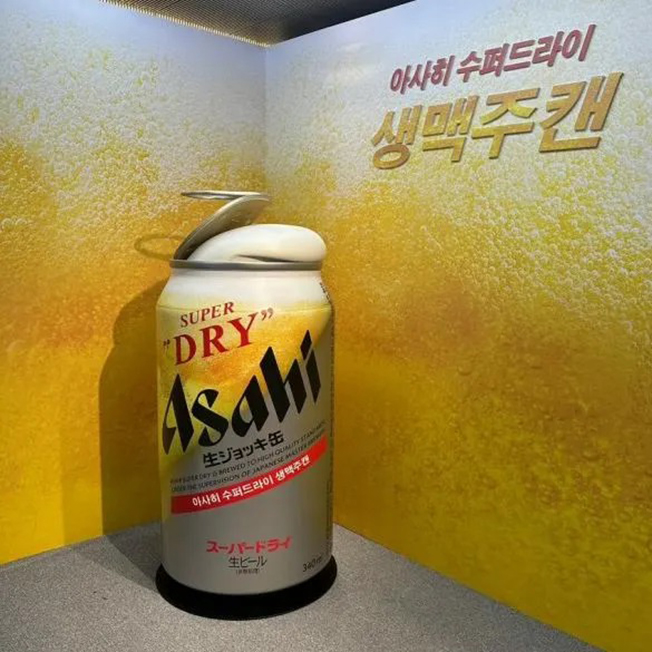

朝日Asahi Super Dry啤酒于2021年在日本当地上市。前往日本旅行的韩国游客之间流行 “朝日啤酒是去到日本一定要喝的啤酒”这样一句话,使得朝日啤酒在韩国变得广为人知,受到不少韩国国内啤酒爱好者的热切关注。

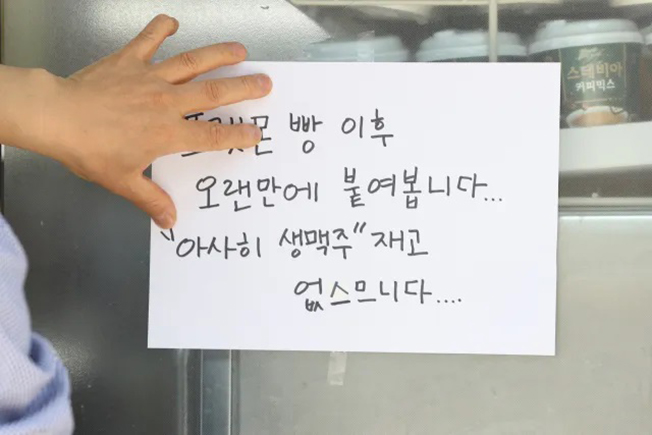

而乐天朝日酒类株式会社从2023年5月起向韩国国内主要便利店和大型超市限量推出Asahi Super Dry啤酒。该啤酒在市场投放时,接连引发断货事件,还成为了热门话题,如SNS上出现的“成功买到朝日啤酒”、“真实评价朝日啤酒”等。

2023年5月9日一家便利店前贴着“朝日啤酒没有库存”的告示 (图片来源:韩联社)

朝日啤酒在韩国主要便利店的进口啤酒领域销量位居第一。在GS25便利店,首次订购的50万罐朝日啤酒在三天内就全部售罄。这款进口产品人气高涨到售停,韩国金融报记者向韩国民众采访了原因,他们一致道“因为好喝”。这个答案简单明了,却点出啤酒高销量的核心之一就在于高品质。

乐天朝日酒类株式会社决心找回“失去的4年”,开始大力攻占韩国市场。乐天朝日酒类在首尔新村现代百货商店开设“朝日啤酒快闪店”,为在韩国国内特别受欢迎的Super Dry啤酒重新设计并推出了韩国市场专用啤酒罐。

以“进口日本啤酒”为脉络

把握韩国进口啤酒市场近年概况

2010~2018年,日本啤酒在韩国国内进口啤酒市场稳居首位。但是从2019年7月开始,随着被称为“No Japan”的抵制日货运动开展,日本啤酒的进口额急剧减少。2019年11月,日本进口啤酒在韩国市场所占名次一度跌至第17位,就连奥地利、立陶宛、墨西哥产的啤酒在韩国也超过了日本。

日本啤酒的空缺被荷兰啤酒占据。2021年,荷兰啤酒进口额为4343万美元,是2018年2141万美元的两倍多,排名从第6位跃升至第1位。自日本啤酒示弱后,荷兰喜力和中国青岛啤酒两方争夺进口啤酒第一。2021年喜力拿到第一,但2022年年初青岛啤酒又夺回首位。此外,法国啤酒1664白啤、美国啤酒百威、比利时啤酒时代和福佳等也在展开激战。

荷兰喜力啤酒

新冠疫情后,日本啤酒进口量随着抵制日货运动势头的减弱,开始逐渐增加。日本啤酒的进口量和进口额从2022年5月到2023年6月,连续14个月呈上升趋势。2023年第一季度,日本啤酒进口额为662.6万美元,同比增长148.4%。然而此时的中国啤酒仍以压倒性的优势牢牢占据韩国进口啤酒市场的第一名,日本啤酒只能继中国和荷兰之后位居第三。

根据韩国关税厅数据显示,截至2023年3月,日本啤酒的进口量为8400吨,而同期中国啤酒的进口量为1.56万吨。虽然日本啤酒的进口和销售量正在稳步提升,但其进口量仅为中国啤酒的53%。

中国青岛啤酒

不过到了2023年5月,走入韩国的新产品“朝日Super Dry啤酒”为韩国市场内逐渐升温的日本啤酒点燃了一把火。

最终,日本啤酒在2023年6月重新占据了韩国国内进口啤酒市场的首位。在韩国啤酒总进口量中,日本啤酒所占比重为27.1%。这意味着每4罐进口啤酒中就有1罐是日本产的。到2023年年初为止一直保持首位的中国啤酒被挤到第二。6月中国啤酒进口量为3431吨,仅占日本啤酒进口量的60%。

来源:白啤酒头条